[시사인경제]2016년 외국인투자(Foreign Direct Investment, FDI, 이하 ‘외투’)는 신고기준으로 전년대비 1.9% 증가한 213.0억불로 2년 연속 200억불 이상 달성했다.

사상 최대였던 2015년 209.1억불 기록을 경신하며, ‘외국인투자 200억불 시대’에 본격 진입했다고 평가 가능하다.

제조업 투자는 전년대비 12.4% 증가한 51.3억불로 누적 1,000억불을 돌파했고, 이는 1962년 외국인투자 통계가 집계된 이후 55년만에 이룬 성과이다.

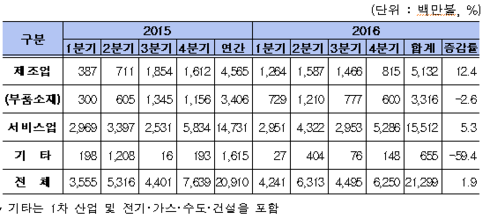

서비스업 투자는 전년대비 5.3% 증가한 155.1억불로, 2011년부터 계속된 증가세를 올해도 이어가며 사상 최대치를 기록했다.

2014년에 110억불이었던 그린필드형 투자가 2015년과 2016년에 각각 141.1억불, 150.2억불로 크게 증가한 것도 2년 연속 외국인투자 200억불 이상을 달성하는데 크게 기여했다.

그린필드형 투자는 일자리 창출, 글로벌기업과 가치사슬 형성, 신기술의 국내이전 등에서 M&A형에 비해 그 효과가 크고, 증액투자 유치도 상대적으로 용이하다는 점에서 의미가 있다.

신고와 달리 도착금액은 전년 대비 40.9% 감소한 97.6억불이다.

도착 부진은 전 세계 M&A 감소세의 영향으로 우리나라도 신고와 동시에 자금이 도착하는 M&A형 투자가 크게 감소한 것이 원인으로 보여진다.

도착기준으로 2015년 M&A형 투자는 88.3억불에 달했으나 2016년은55.4억불이 감소(△62.7%)한 32.9억불 이다. M&A형 투자 감소분이 전체 외국인투자 도착금액 감소분인 67.4억불의 82.2%에 해당된다.

2011년 한·EU FTA 발효 이후 2015년을 제외하고 매년 가파른 증가세를 보이고 있으며 지난해 역대 최고치를 기록했다.

업종별로는 브렉시트(Brexit) 영향에도 불구하고 전년대비 제조업과 서비스업 모두 큰 폭으로 증가했다.

제조업에서는 전년대비 95.6% 증가한 13.6억불. 화공(3.1→6.2억불, 103%), 바이오·의약(0.3→2.0억불, 707%), 기계·장비(1.1→1.3억불, 21%) 분야가 증가세를 주도했다.

서비스업에서는 전년대비 225.6% 증가한 57.4억불. 금융·보험(12.2→35.5억불, 191%), 비즈니스서비스(1.0→9.7억불, 906%), 지역개발(0.4→5.3억불, 1,430%), 건설(0.4→2.5억불, 543%) 분야가 증가세 주도했다.

2015년까지 지난 5년간 평균이 37.3억불로 평년 수준의 투자가 이루어졌다고 볼 수 있으나, 2015년 미국發 투자금액이 54.8억불로 사상 최고치를 기록한데 따른 기저효과로 감소했다.

업종별로는 제조업이 증가하고 서비스업이 감소하면서, 서비스업 분야 투자 부진이 미국발 투자의 감소 요인으로 작용했다.

제조업에서는 전년대비 24.1% 증가한 9.2억불. 운송용기계(2.1→5.2억불, 146%), 바이오·의약(0.09→0.17억불, 95%), 식품(0.01→0.3억불, 2,487%) 분야가 크게 증가했지만 서비스업에서는 전년대비 35.5% 감소한 29.6억불. 부동산·임대(19.5→6.0억불, △69%), 운수·창고(5.2→0.07억불, △99%), 금융·보험(5.2→2.3억불, △56%) 분야의 투자가 부진했다.

2014년 이후 본격화된 투자 증가세를 유지하면서 사상 첫 20억불과 누적 100억불 돌파를 했으며 중국은 대한 투자 누적액 100억불을 달성한 8번째 국가로 주요 대한 투자국으로 부상 중이다.

한·중 FTA가 발효된 지 1년이 경과했고, 부동산, 금융 등에 치우쳤던 투자 분야가 문화콘텐츠, 전기차, 로봇, 관광, 식품·고급소비재 등으로 다양화된 것이 중국發 투자 증가의 요인으로 보여진다.

특히, 일자리창출 및 지역경제발전 등 국민경제적 효과가 큰 그린필드형(공장·사업장 설립) 투자가 전년보다 크게 증가한 것이 특징이다.

이는 메이드인 코리아(Made in Korea) 프리미엄 활용, 한·중 FTA를 활용하여 중국과 제3국 시장 진출, 4차 산업혁명에 대응하여 신산업 분야에서 한국의 기술력과 중국 자본력을 결합하려는 목적의 투자가 증가하고 있다는 점에서 고무적이다.

업종별로는 제조업은 크게 증가한 반면, 서비스업은 감소하였으며 금융·보험 분야의 감소가 서비스업 감소의 요인으로 이어졌다.

제조업은 전년대비 271% 증가한 8.7억불. 운송용기계(0.3→2.9억불, 1,014%), 화공(0.1→1.2억불, 1,040%), 금속(0.1→1.1억불, 1,015%) 분야가 증가세 견인역할을 했지만,서비스업은 전년대비 41.3% 감소한 10.2억불. 비즈니스서비스(0.7→2.4억불, 232%), 문화·오락(0.9→1.1억불, 29%) 분야는 증가했으나, 금융·보험 분야는 급감(12.0→2.8억불, △77%)했다.

일본은 2012년 45.4억불을 정점으로 4년 연속 감소세를 지속했다.

과거 일본에 의존했던 소재부품산업의 자립도가 점차 제고되고 있는 구조적인 요인과 더불어 작년 우리나라 수출과 설비투자 위축의 영향이 겹치면서 감소세가 지속된 것으로 분석된다.

업종별로는 제조업과 서비스업 모두 감소하였으며, 서비스업이 제조업에 비해 감소폭이 더 컸다.

제조업은 전년대비 11.6% 감소한 6.6억불. 화공(1.3→2.7억불, 106%), 섬유·의류(0.1→0.6억불, 368%)는 분야 증가에도 불구, 전기·전자(3.1→1.4억불, △57%), 기계·장비(1.6→0.7억불, △57%) 분야가 감소를 주도했다.

서비스업은 전년대비 34.3% 감소한 5.5억불. 도소매(0.8→2.4억불, 186%) 분야는 증가했으나, 비즈니스서비스업(4.0→1.0억불, △75%), 음식·숙박(1.4→0.3억불, △79%) 등 분야가 크게 감소했다.

제조업은 전년대비 12.4% 증가한 51.3억불. 누적기준으로 1,000억불을 돌파하여 1,036.3억불 기록했다.

운송용기계(243%), 바이오·의약(115%), 금속(175%) 분야가 증가세를 이끌었고, 화공(△15%), 전기·전자(△10%) 분야는 다소 감소했다.

바이오헬스, 전기차, 2차전지, 신소재, 로봇 등 다양한 신산업 분야에 지속적인 투자가 이루어지고 있는 점이 특징적이다.

서비스업은 2011년부터 6년 연속 증가세를 이어가며 사상 최대 실적을 기록. 비즈니스서비스 분야 투자가 2015년 20.2억불에서 2016년 37.1억불로 크게 증가한데 기인했다.

비즈니스서비스업(84%), 도·소매(27%), 금융·보험(3%) 분야는 증가한 반면, 부동산·임대(△14%), 문화·오락(△80%) 분야는 감소했다.

특히, 비즈니스서비스업 중에서도 전자상거래, 모바일 기반 콘텐츠 분야 투자 확대가 특징적이다.

그린필드형 투자의 경우, 제조업(31.0→39.2억불, 27%) 및 서비스업(103.5→105.1억불, 1.5%) 모두 증가했다.

비금속광물(0.4→1.8), 금속(0.4→1.6), 운송용기계(2.5→8.9) 분야가 크게 증가했지만 금융·보험(22.7→24.7), 도소매(10.1→12.4), 비즈니스서비스(17.5→33.4)는 증가, 부동산·임대(27.6→22.2)는 감소했다.

주요 증가 사유는 한국의 FTA 플랫폼을 활용해 글로벌 생산거점을 구축하려는 투자 증가 때문으로 보여진다.

글로벌 경기침체와 불확실성 증대(브렉시트·美대선), 보호무역주의 확대 등에 따른 전 세계적인 투자위축의 영향이 클 것으로 추정된다.

M&A형 투자의 경우, 서비스업(43.8→50.1억불, 14.3%)은 증가했지만, 제조업(14.7→12.1억불, △18%)과 기타·건설업(9.6→0.6억불, △94%)이 감소. 특히, 기타·건설업 분야 급감이 M&A형 투자 감소의 주요 원인으로 보여진다.

임태희 교육감, 관사 출장뷔페 논란 – 세금 낭비 비판 고조

임태희 교육감, 관사 출장뷔페 논란 – 세금 낭비 비판 고조

전기차 화재, 소화포와 안전의 두 얼굴

전기차 화재, 소화포와 안전의 두 얼굴

경기도의료원 병원장 인사 논란, 고준호 의원 "신뢰 훼손한 중대한 결정"

경기도의료원 병원장 인사 논란, 고준호 의원 "신뢰 훼손한 중대한 결정"

오산도시공사, "전기차 화재 대응 민관합동훈련 성료"

오산도시공사, "전기차 화재 대응 민관합동훈련 성료"

동지 팥죽, 국회에 보내야 할 때

동지 팥죽, 국회에 보내야 할 때

"제2회 오산중 ·고 경제인연합회 회장배 골프대회" 성료

"제2회 오산중 ·고 경제인연합회 회장배 골프대회" 성료

홍충선

홍충선